Sono usciti 6 giorni fa sul mercato italiano degli innovativi ETF di Vanguard, estremamente interessanti perché accolgono la sfida in cui già altri ETF Bilanciati si erano cimentati, ovvero replicare non passivamente degli indici, bensì interi portafogli o 'asset allocation' bilanciate.

Pur con un periodo di vita così breve (almeno qui da noi) mi sono voluto cimentare in una mia personalissima analisi del contenuto e tentare delle stime sul 'cosa aspettarci' da questi strumenti.

Condivido, in forma di video recensione, le mie analisi:

Vanguard LifeStrategy - YouTube

Mi si perdonino le scarse capacità e la scarsa dizione da YouTuber e la realizzazione forse frettolosa e 'di getto', con telefoni che squillavano, notifiche di sottofondo ed elementi di disturbo di ogni tipo. Dopotutto è un'opera amatoriale.

P.S.

Ho reinserito la mia recensione su questi ETF. Spero che l'audio sia migliore, ho cercato di sintetizzare per renderla maggiormente orecchiabile, ma soprattutto, nelle simulazioni di portafogli "simili", ho tenuto conto anche del probabile hedging sulla parte obbligazionaria.

P.C. 16/12/2020

22 commenti:

Oh yeah

Ora attendiamo che "mamma" Vanguard porti in Italia anche i cloni dei Target Retirement Funds (magari con un aiutino da parte del legislatore che li equipari alla previdenza complementare a livelli di vantaggi fiscali) e poi siamo a posto del tutto.

Grazie Bow!

Ciao Bow, riusciresti a fornirci anche i TICKERS/ISIN utilizzati nella simulazione del backtest per i vari fondi Vanguard?

In particolare gli LS 80/20 e 60/40?

Sarei curioso di vedere come in passato avrebbero performato rispetto ad un semplice 60/40 o 80/20 di 2 etf (tipo VWCE + VAGF)

Grazie

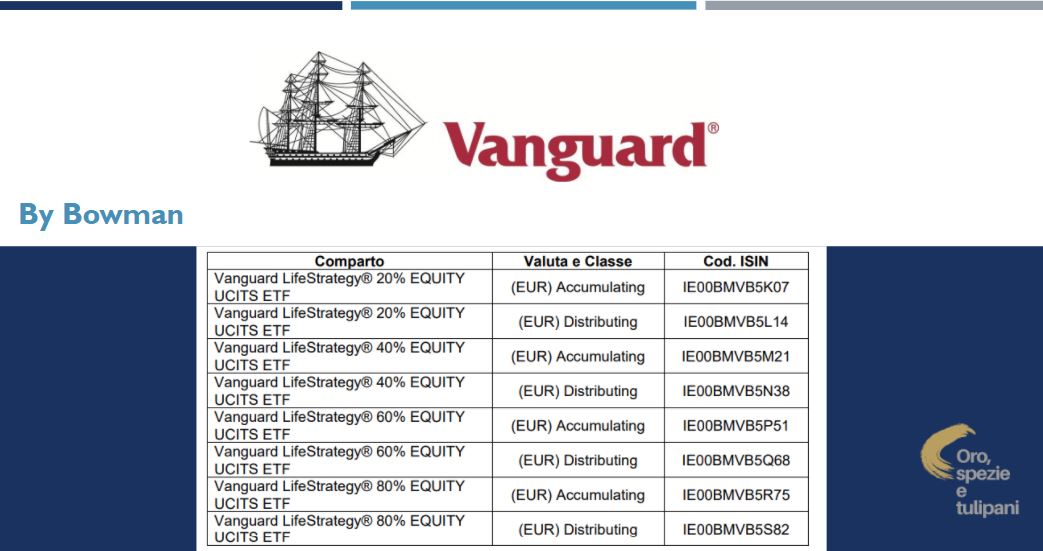

80/20:

19% LU0942970103

19% IE00BGHQ0G80

19% IE00BFY0GT14

7% IE00BTJRMP35

7% LU0274209237

19% IE00BJ0KDR00

2% LU1900068328

3% IE00BPVLQD13

5% IE00B3YCGJ38

Purtroppo il 60/40 l'ho sovrascritto (ho fatto tutto un pò di corsa...) ma sono gli stessi con proporzioni diverse. Bilanciamento mensile. Il sito è quello di backtest: https://backtest.curvo.eu/

Buongiorno Bow

ho qualche dubbio su questo ETF:

1. Gli ETF Vanguard saranno economici ma non mi sembrano campioni di performance. La combinazione di questi ETF di conseguenza non credo possa cambiare le cose. Gli stessi ETF bilanciati non hanno avuto performance stellari

2. Già oggi Moneyfarm gestisce portafogli di ETF (non propri) con ribilanciamenti molto trasparenti e dipendenti dalla situazione economica. Nel Vanguard non è chiaro come i ribilanciamenti saranno fatti.

3. Per finire non capisco se oltre a pagare l'onere dell'ETF si pagano anche gli oneri degli ETF sottostanti.

Potresti dirmi la tua?

Grazie

Francesco

A me personalmente gli ETF di Vanguard in generale e questo in particolare non sembrano costruiti PER essere campioni di performance, ma fanno una loro selezione qualitativa degli indici. Esempi sono la costruzione di All World FTSE limando la quota di USA (ma come, è il mercato che "va" di più?!) oppure costruendo indici obbligazionari 'float adjusted' (vuol dire che limitano l'esposizione a quei titoli di stato detenuti dalle banche centrali, che ovviamente ne spingono il prezzo verso l'alto) o ancora la costruzione di titoli "all world High dividend" con 1500 azioni (un High Dividend simile da un lato esclude i tecnologici che da anni pompano come dannati, dall'altro non avrà il dividendo di un selected Dividend di 100 titoli a stacco più alto del mercato). Il tutto sembrerebbe spalmare rischio specifico e diversificare, spalmando anche il rendimento A BREVE. La cosa è furba: ti limo le commissioni di gestione, ma voglio che mi scegli per il lungo termine e le masse grosse, il trading di breve fallo con i videogiochi. Nota pure che Vanguard ai tematici (immobiliare, informatica, petrolio) non mi risulta che si avvicini neppure. Si presentano a mio avviso come concorrenti dei fondi (con i Lifestrategy la dichiarazione di guerra è evidente) per la gestione dei patrimoni. Sui ribilanciamenti loro danno quello schema (19% global aggregate etc...) e affermano di limarlo giornalmente, la cosa ovviamente è possibile perché tutto interno alla casa (si tratta di un aggiornamento contabile di quote tra ETF Vanguard e l'ETF di ETF contenitore). Che cambino in maniera attiva l'asset allocation è possibile giuridicamente, ma improbabile ce lo facciano dati i costi e la strategia, saranno estremamente "lazy". Poi ovvio che in caso di default di massa di società large cap chi dice che non cambino il loro approccio al corporate per contenere la volatilità? In generale un 5% di stima di volatilità teorica del 20-80 a marzo ed un 18% del 80-20 sono eccellenti... si io ho avuto portafogli grandi con 3% di volatilità (che in euro erano numeri a 5 zeri) ma perché imbottiti di un'ossatura di gestione separata e strumenti ad oscillazione zero. Sugli oneri Vanguard dice che IN TUTTO si paga 0,25% quello 'si paga a loro' indipendentemente dai costi dei sottostanti. Personalmente aggiungo che il TER non è che copra tutto tutto tutto, i costi degli hedging, i costi di negoziazione interna, pubblicazione valore quota, ma tutte cose che gli ETF rispetto ad un fondo attivo flessibile limano già al massimo. Vogliamo farci pippe mentali che nei sottostanti alla fine alla fine possono esistere altri 0,03% annui di oneri operativi? Siamo a livello di elucubrazione, ritengo lo 0,25% affidabile. Può sembrare pochissimo, ma nel wealth management dove esistono più controparti approvvigionate dal costo pagato per un prodotto finanziario (la SGR che crea il fondo, la banca collocatrice, la rete di promozione finanziaria, il CFAOFS che lo vende) spesso le controparti hanno ciascuna valori che si avvicinano a 0,5% di remunerazione. Qui prendono 0,25%, ma a gestione passiva (un software probabilmente fa il grosso del lavoro) limando tutti gli oneri, senza distribuzione (sono quotati) e con masse che arrivano da se potenzialmente vaste. Mica è male. SEMPRE TUTTO IMHO. ;)

Grazie Bow per la tua opinione. Capisco molto di quello che dici.

Credo però la mia questione sui costi non fosse chiara. Ti domandavo se oltre lo 0,25% dell'ETF si dovessero considerare anche i costi non impliciti degli ETF sottostanti.

Se cioè rispetto ad una gestione diretta di un portafogli Azioni-Obbligazioni si pagano le fee degli ETF sottostanti più lo 0,25% di gestione del portafogli. Magari visto che gli ETF sottostanti sono Vanguard sono aggregati con costo nullo.

Io ricordo che quando le banche Italiane vendevano Fondi di Fondi (della banca stessa) si parlava tanto di conflitto di interessi e di doppio ricarico. Tu non vedi qui gli stessi problemi?

Si vendevano (anzi si vendono... guarda i Mediolanum Best Brands) fondi di fondi per avere doppio ricarico, ovviamente. Spiego: il fondo wrapper ha commissioni di gestione 2% dentro c'è un fondo che ha 1,5%. Di questi 0,75% è il costo di gestione del fondo sottostante e 0,75% un 'rebates' che va a chi lo colloca. Quindi il guadagno per il wrapper (poi forse diviso con il collocatore) divenata 2%+0,75% e io subisco minore valore per 3,5%. Alcuni per rispondere a queste accuse usano fondi sottostanti istituzionali (anche per non spremere troppo l'investitore) ma anche quelli se non costano il 2% spesso stanno a 0,9% e l'effetto moltiplicatore di costi di riduce soltanto. Qui Vanguard assicura "tutto quello che si prende Vanguard è 0,25%" vuol dire che tra i costi di gestione di quel che c'è dentro (comunque roba molto economica) e del wrapper Lifestrategy in tutto fa 0,25% (sconterà la quota di gestione dei sottostanti nella parte di nav decurtata come gestione annualmente del wrapper, ovvero li ribalterà come rebates a benefucio del fondo contenitore, probabilmente ). Evidenzio il concetto di quota di gestione perché il costo sul sottostante non è dato solo dalla gestione di Vanguard, ma anche da costi vivi, allora la loro dichiarazione di prospetti può essere intesa che 0,25% è l'incidenza totale della commissione di gestione ma possono esistere altri piccoli costi vivi (non percepiti da Vanguard) nei sottostanti. Ma su quei TER e con investimenti indicizzati ritengo che si tratti di minutaglie, giusto un po' di più sui fondi hedgiati. Non parliamo dell'economicità del Vanguard S&P500 allo 0,07%, ma costi ridicoli che vale la pena assolutamente affrontare per il servizio del prodotto unico semplice (se uno vuole). Anche nell'xTrackers con doppi costi e commissioni più alte alla prova della performance di lungo termine valeva la pena rispetto si fondi attivi (confrontalo su Morningstar a 10 anni con altri fondi attivi 70/30). Se uno invece ha capacità, piacere o consulenti per portafogli articolati come vedi qui sul blog di può sbizzarrire! Io userò ove possibile i Lifestrategy come benchmark di portafoglio.

Grazie ancora ed ottima idea quella di usarli come benchmark.

Complimenti,peccato non poter organizzare,considerato il triste periodo,un incontro-conferenza.

Attendiamo tempi migliori

Giro anche qua una discussione fatta sul forum

Ipotizziamo di utilizzare un etf di questo tipo come contenitore dei nostri investimenti.

Come si può tener conto del passare del tempo e dell'avvicinarsi del raggiungimento dell'obiettivo o della necessità di smobilizzo?

Il tempo passa e il peso di az/obb rimane invariato mentre il tempo rimanente si riduce...

Si potrebbe seguire la regoletta che dice 100-età= quota azionaria ed avremmo stabilito quale scegliere

Però col passare degli anni come si potrebbe modificare?

Una opzione potrebbe essere di scegliere già uno step piu conservatore e aumentare la parte azionaria con un secondo etf?

Ad esempio età 40 anni circa. Prendo un ls40 + etf world che poi negli anni andrò a vendere

Eh, io faccio un discorso nei video sull'orizzonte temporale. In realtà è personale (o da concordare con consulente se uno se ne avvale). La regoletta è un canovaccio, poi dipende dai propri obiettivi e situazioni personali. C'è il venticinquenne con dieci lauree in finanza che osserva orizzonte breve e approccio prudente perché tra alcuni anni prevede di comprarci casa ed ha la responsabilità magari di persone bisognose a carico... e c'è il novantenne che ha sempre posseduto azioni dal 1982 e ha orizzonte lungo perché sta costruendo un patrimonio fiduciario per il nipote di 10 anni... però in linea di massima molto è stato scritto sul tema lifecycle applicato anche dai fondi pensione.

Si tratta di ETF, fondi scambiati su un segmento della Borsa Italiana. Quindi qualsiasi deposito titoli in qualsiasi banca che possa sottoscrivere azioni può, nel medesimo modo (via homebanking o da ordine in sede della banca) sottoscrivere anche tutti gli ETF quotati sul mercato italiano. Lo stesso vale per qualasi conto online che preveda la negoziazione di titoli.

Buongiorno,

Non li trovo su Etoro. Sapete dove trovarli per acquistarli?

Grazie

Grazie per la pronta risposta e complimenti per il blog e il canale youtube molto chiaro e diretto!

Secondo la tua esperienza (soprattutto "sul campo") Lo ritieni valido anche per importi a 6 cifre della parte "core" del proprio portafoglio? sia in termini di rischio/rendimento che psicologici?

Ciao, non ho mai definito uno specifico prodotto come "buono" o "valido" o "consigliabile", tra l'altro non potrei anche se ne avessi la minima intenzione (qualcuno potrebbe considerarlo abuso finanziario). Nel caso del LifeStrategy, come della tonnellata di ETF ogni tanto descritti ho fatto un'analisi per capire che roba sono e cosa dovrebbero 'fare'. Condividere analisi ed informazioni di cui sono entrato in possesso. In generale questi sono ETF bilanciati, fattispecie ad oggi più rara (per questo è più interessante il loro collocamento: non accade tutti i giorni) dei comuni ETF a replica di un indice. Io ho spesso detto che i fondi attivi fanno cose che gli ETF non possono fare (facilmente), tra cui avere singoli prodotti con dentro un'asset allocation bilanciata... ecco i LifeStrategy ora lo fanno, come lo facevano quelli xTrackers (che qualche volta ho analizzato) e pochi altri. Detto ciò per un portafoglio a 6 cifre secondo me avvalersi di consulenza assume più senso che per poche migliaia di euro, poiché il costo di una consulenza (si spera più indipendente e professionale possibile, ma io cerco anche di mettere in guardia e fare formazione sui "campanelli d'allarme" che segnalano quando non lo è, dallo scherzare tramite vignette su alcune caricature di cattivi comportamenti e situazioni consulenziali ai miei tutorial) nella sua base fissa incide di meno. Insomma prima di mettere 7milioni di euro da solo su un prodotto, farsi anche dare un semplice parere o canovaccio da un consulente (più indipendente possibile, come approccio se non come specifica forma professionale) spendendo una frazione di millesima parte dell'importo è secondo me sensato. Detto ciò credo che gli istituzionali vadano direttamente dall'emittente per farsi sottoscrivere al NAV quote di ETF su importi a 6 cifre e raramente agiscano a mercato (se non in un'attività professionale di trading sui tracking error). Probabilmente (ma non l'ho mai fatto) si può andare a mercato con prezzo limite per importi grandi su ETF con milioni di scambi settimanali... ma con ETF con poche centinaia di migliaia di euro al giorno credo si avrebbero difficoltà. Se non si parla dello specifico strumento, ma del sottostante, ovvero dell'asset allocation ad esempio 80% azionaria e 20% global aggregate hedgiata (o l'inverso... ci siamo capiti) e sul fatto che in alcuni portafogli venga utilizzata per milioni (ma anche decine di milioni... in quanto adeguata al profilo e all'obiettivo d'investimento MI AUGURO) ti dico di assolutamente di si. Anche di recente, ad esempio, ho visto un ente, cliente di un libero professionista di rete di promozione di una nota società che ha fatto una unit linked su asset allocation 30/70 e se lo fanno loro su un prodotto con minimo il 3% di commissione annua (ma a seconda della selezione interna ben di più) si otterranno sicuramente risultati più significativi abbassando i costi che annualmente vengono tolti dal capitale. Rimane il discorso che, utilizzando singoli ETF per importi grandi ci vorrà molta esperienza per tradare le quote (soprattutto se illiquidi), oppure bisognerà rivolgersi direttamente all'emittente. Il market maker ovviamente gli ordini al meglio te li esegue (quindi alla fine i titoli li compri e li vendi), ma con che spread non so e temo che possa essere, su quei volumi, un prezzo significativo da pagare... meglio pagare molto meno un consulente per farsi aiutare, probabilmente.

Ciao Bowman,

volevo chiederti quali sono i principali elementi che vanno presi in considerazione se si deve scegliere tra questi due ETF:

- LifeStrategy 80% Equity

- Vanguard FTSE All-World UCITS ETF

Mi è chiaro che il primo si tratta di un ETF di ETF e che nel secondo non c'è la parte obbligazionaria.

Nella mia testa (e da non professionista) però li vedo come strumenti molto simili. Anche dal punto di vista geografico non vedo grosse differenze (US circa al 60%).

Grazie mille!

Andrea

Caro bow,ti seguo da molto,adesso però dopo tanto studio e investimenti,sono emozionato perché fra pochi giorni divento nonno e vorrei investire 10.000 euro per mio nipote.avrei scelto Vang.80/20 ad accum.(spero che tu sia d accordo)ma non so decidere l intestazione del deposito titoli.tieni conto che io ho 78 anni!mi rimetto a un tuo consiglio.grazie

Senza dare alcuna consulenza: un'allocation 80/20 è dinamica, tuttavia in alcuni orizzonti temporali ha reso anche più di un azionario puro. Se devi 'vincolarla' ad un neonato (quindi 18 anni) l'orizzonte temporale avrebbe consentito un recupero anche durante la crisi del '29. Per farlo fisicamente con un qualche ETF bisogna comprare il titolo, poi chiedere autorizzazione al tribunale dei minori (un avvocato mi raccontò che è più l'impressione che altro, su donazione di denari dal nonno è una formalità che si risolve con un modulo, credo direttamente chiedendo al numero del tribunale della tua città o sul sito) per aprire un deposito titoli intestato al minore (magari con regolamento sul conto di un genitore) e poi fare un "trasferimento titoli" (autorizzazione anche per quello) dal deposito del nonno a quello del nipote. E' una pratica non consueta, ma che una filiale sveglia può fare. Ci sono a mio avviso una serie di controindicazioni: se da qui al 2039 venisse delistato l'ETF si otterrebbe un rimborso a nome di minore vincolato ad essere destinato con autorizzazioni (si fa tutto, è rognetta burocratica), in quel caso l'uso di un titolo molto scambiato (es. con miliardi di masse) può dare più probabilità di non essere delistato (personalmente ho un Lyxor MSCI Europe dal 2006 per dire) etc... (fino al 18 esimo anno difficilmente potrà essere liquidato se non per giustificatissimo motivo da un genitore). L'alternativa può essere ovviamente fare una riga di proprie volontà, comprare un ETF e destinarlo, nel rischio di non-sopravvivenza, a questo nipote. Ovviamente in caso di rischio anagrafico (capisco che 78+18 = 96!) ci sarebbe successione aperta a minore e comunque poi si troverebbero nel caso 1. Altro discorso è metterlo da parte e dire al genitore "questo ce l'ho io, ma è un gruzzoletto che ho fatto per tuo figlio", separandolo come puoi (es. aprire secondo deposito titoli? Tenerlo scritto?) dal principale. Ovviamente valuta tu tra le informazioni date quale può essere una scelta valida, la consulenza andrebbe data conoscendo il contesto. Un saluto!!!

Grazie,sei stato come al solito il più esauriente e preciso.

Posta un commento