Un classico approccio consigliabile per l'investitore 'difensivo' è quello descritto nella celebre opera di Benjamin Graham "The Intelligent Investor". Questi 'consigli di buon investimento' hanno condotto all'elaborazione di una disciplina che lo stesso autore ha definito "la più conosciuta ma la meno rispettata nel mondo della finanza".

Il motivo è semplice: un approccio consapevole ed informato, ma da buon padre di famiglia, oltretutto prevalentemente 'passivo' (lo definiremmo oggi) toglie il lavoro a gran parte degli addetti ai lavori, che invece nella gestione del risparmio guadagnano, e tanto.

Baserò il nuovo portafoglio, SOCRATE, per quanto possibile sui 'consigli' di Graham, ma riferendomi in particolare a come questi sono esposti nell'edizione del 1949 e non nelle riedizioni pubblicate fino al 1973, la motivazione è che questa nacque dal successo dello stesso Graham nell'affrontare i mercati durante e dopo la Grande Crisi apertasi nel 1929 e le sue valutazioni non erano quindi influenzate dalla "Modern Portfolio Theory" elaborata da Harry Markowitz a partire dal suo saggio del 1952. Dal momento che tutta l'attuale teoria dell'asset allocation, non sconosciuta a Graham, si fonda oggi (insieme ai molti criteri di valutazione e bilanciamento di portafoglio, tra cui molto del materiale del presente Blog) sulla MPT ed in particolare sull'ottimizzazione tramite il modello Black-Litterman (1990), con cui per capirci tutti i robot advisors e i promotori finanziari e consulenti vari, 'calcolano' l'efficienza del portafoglio rispetto al rendimento atteso, definirò la strategia di Graham come una strategia "Classica" da opporre a quella "Moderna".

Per sintetizzare il moderno modello si concentra principalmente su Rendimento e Diversificazione (da cui nasce il concetto di Efficienza), mentre il modello classico su Valore e Qualità.

A partire dagli anni successivi al 2008 gli scritti di Graham, che sempre hanno goduto di popolarità (meno che presso gli addetti ai lavori), hanno riguadagnato visibilità laddove il modello ottimizzato Black-Litterman sembrò insufficiente di fronte a 10 anni di mercato avverso, quasi fallimentare quanto si dimostrò l'equazione di Black-Sholes nel prevenire dal rischio l'hedge fund LTCM dieci anni prima.

Queste 'cilecche' possono evidenziarsi nel profano nell'apparente 'fallibilità' del principio 'matematico' di Diversificazione come hedging al rischio rapportata al Rendimento come espressione di efficienza laddove nel caso dei derivati legati ai mutui Subrime, un errore globale nella valutazione del 'valore' di asset ha finito per 'contagiare' l'intero mondo finanziario, portando quasi ad un collasso del sistema di cui ancora dopo 14 anni stiamo scontando parzialmente le conseguenze.

Vado a tenere quindi presente alcuni dei suggerimenti che Graham rivolge all'investitore DIFENSIVO (non Prudente), come lui reputa dovrebbero ritenersi gran parte dei semplici risparmiatori.

1- Preferire mercati evoluti (lui, nella sua epoca, predilige per la quasi totalità il mercato USA, noi per necessità di difesa valutaria e considerando una credibilità odierna dei mercati europei rispetto all'immediato dopo-guerra, estendiamo anche all'Europa).

2- Selezionare aziende di VALORE (che per semplicità, anziché arrischiarci in 'direct indexing' cercando di valutare autonomamente il 'valore reale' di singoli titoli, possiamo oggi integrare con i principi della difersificazione ricorrendo a ETF "Value").

3- Cercare nelle aziende quelle che possiedono il miglior 'Baratro Competitivo" rispetto alla concorrenza (e anche qui abbiamo per fortuna degli ETF "Wide Moat").

4- Analizzare nelle aziende dati di bilanci come il giro d'affari, l'indebitamento, la capacità di distribuire ricchezza per lunghi periodi di tempo (che posso riassumere nei criteri "Quality", soprattutto negli USA).

5- Cercare di rimanere su aziende preferenzialmente di grandi dimensioni e dominanti sul mercato.

6- Approcciarsi al mercato del debito evitando investimenti rischiosi come obbligazioni di massimo merito creditizio, in valute estere, su mercati emergenti o dalla struttura ibrida. Preferire, in sintesi, i titoli, specialmente governativi, con rating elevati, con cui 'bilanciare' l'investimento in stocks (azioni).

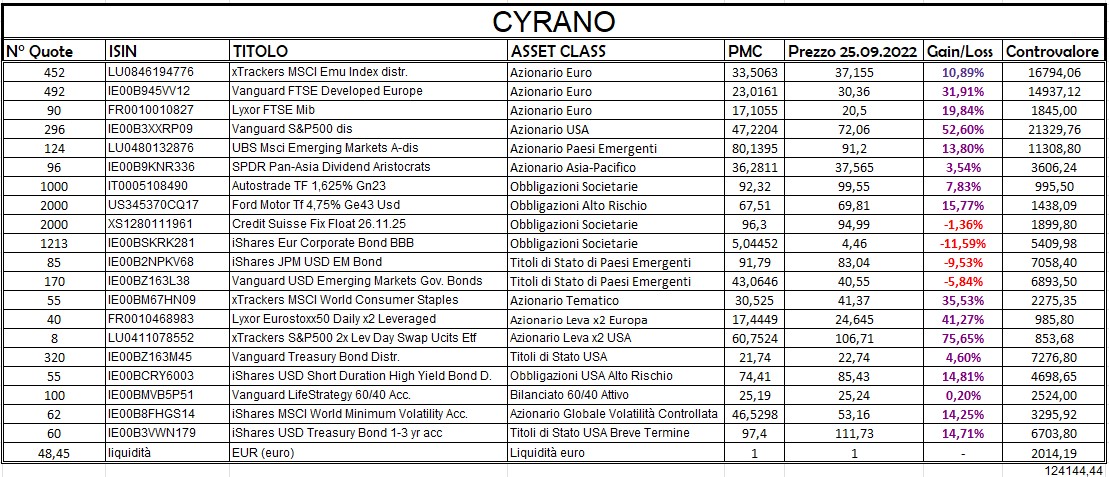

Riferendomi a questi criteri ho quindi elaborato SOCRATE:

SOCRATE è un portafoglio di orizzonte temporale Medio/Lungo (7 anni e 4 mesi) bilanciato con 3/8 di azionario e 5/8 di obbligazionario.

Nell'azionario 1/8 del capitale è azionario Europa "Valore", 1/8 è azionario USA "Qualità" ed 1/8 è diviso tra indici globali (che quindi in porzioni minori di portafoglio diversificano anche su altri mercati, principalmente sviluppati) che investano nei 50 "Titani" dell'economia (le aziende più grandi) e in quelle favorite da un ampio "Baratro Competitivo" (Wide Moat) rispetto alla concorrenza.

L'obbligazionario è diviso tra 1/3 del portafoglio in obbligazioni con una maturità pari circa a quella del portafoglio (non vanno oltre il 2029) e 30% in obbligazioni con una durata finanziaria breve ed una maturità che non supera la metà di quella del portafoglio (Breve Termine).

Il 10% dell'obbligazionario è concentrato in titoli di Stato del Nord America (USA e Canada).

Vi sono poi 22,5% di Titoli di Stato di ottimo merito creditizio (sono esclusi quelli di minore qualità) dell'Europa espressi in Euro (Germania, Francia, Olanda, Belgio, Finlandia, Sovranazionale emesso dalla UE).

Il rischio valuta nel portafoglio è contenuto al 30% del capitale e concentrato essenzialmente sull'azionario.

Il ribilanciamento è previsto ogni 4 mesi.

Ad ogni revisione periodica si osserverà un ribilanciamento dell'azionario sull'obbligazionario, cercando di riportare il primo al 37,5% circa del capitale (ma con un 10% di margine).

Effettuerò poi un ribilanciamento dell'obbligazionario a Breve Termine (che non deve superare il 30% del capitale, ma può scendere indefinitamente al di sotto di tale percentuale) a vantaggio del restante obbligazionario.

Il risultato dovrebbe permettermi di mediare su eventuali discese dell'azionario o dell'obbligazionario di maturità più lunga rispetto all'obbligazionario di breve termine, senza eccedere il 2029 come scadenza e senza espormi a titoli di minore qualità (se uno dei singoli titoli perdesse la A nel reting andrà sostituito).

La distribuzione di dividendi, molto apprezzata da Graham, aiuterà a generare liquidità utile ai ribilanciamenti minori, così come i titoli sotto la pari in efficienza fiscale (anch'essa attenzionata dal nostro ispiratore) cercheranno di aiutarci con eventuali minusvalenze accumulatesi a fine investimento.

La prima revisione è prevista per gennaio 2023.

P.C. 05-09-2022