Visto che utilizzo in gran quantità ETF in molte mie analisi e simulazioni, approfitto della recente recensione degli ETF quotati in Italia della casa JPMorgan, la più grande banca USA ed una delle holding finanziarie più grandi al mondo, per mostrare una strategia a gestione attiva (o meglio semi-attiva) che io chiamo Coffer&Bottle: lo scrigno e la bottiglia.

MORGANA nasce come un portafoglio di ETF di JPMorgan a gestione semi-attiva flessibile su strategia C&B.

Di cosa si tratta?

In particolari situazioni di mercato, come potenzialmente l'attuale, è verosimile che il consulente si trovi con portafogli di clienti ampiamente in gain dopo un "bull market", ma al contempo con fondamentali potenzialmente instabili (diciamocelo chiaro: il successo dell'azionario di questi anni poggia più che su PIL mondiale in crescita vertiginosa su tassi d'interesse in ribasso e incremento del debito globale! Stiamo andando a fare la spesa con la carta revolving!).

Una strategia è consolidare (ma in cosa? per quanto? perdendo quali performance?), un'altra è l'approccio diversificato nel tempo (value averaging, PAC), un'altra ancora l'utilizzo di posizioni corte a copertura o contro il mercato (e buona fortuna), un'altra il bilanciamento tra asset che decorrelano (ma decorreleranno anche domani?), un'altra ancora la veggenza (beato chi ce l'ha).

Io sperimento anche Coffer&Bottle, che è una sintesi di vari approcci che ho appena citato sintetizzati e sistematizzati in una strategia ben chiara.

Da un lato ho una bottiglia (The Bottle) che voglio riempire nel tempo (value averaging) di un asset tradizionalmente conservativo e difensivo, ad esempio il debito sovrano privo di rischio valuta e con buon merito creditizio ad accumulo dei proventi, dall'altra ho uno scrigno (The Coffer) in cui ho consolidato il gain di una precedente gestione su un asset non conservativo (quindi può oscillare tanto ed è rischioso) ma difensivo (scherma storicamente dal panico sui mercati) che può difendermi nell'orizzonte temporale d'investimento (il periodo di investimento nel portafoglio MORGANA) da rischi specifici che potrebbero gravare sull'asset che voglio "versare" nella bottiglia.

E qui avremmo un "semplice" value averaging: investo per dire in bond breve termine (meno soggetti a rischio tassi) e nel tempo, opportunisticamente, li investo in governativo MLT (medio-lungo termine). La strategia Coffer&Bottle è però più articolata (di quanto ad esempio faccio con un portafoglio come DEDALO) perché nel mezzo, tra lo scrigno e la bottiglia, c'è la nostra asset allocation, il nostro portafoglio COMUNQUE investito sul mercato. Condivido un disegnino esemplificativo che feci tempo fa in altro contesto (mi si perdoni la rozzezza del disegno):

Orizzonte Temporale: 6 anni di bilanciamento, poi riempimento della bottiglia e 2 anni di bilanciamento (8 anni totale).

MORGANA rappresenta un esempio di strategia 'attiva' basata su criteri di flessibilità anche se questa è realizzata interamente utilizzando ETF.

La strategia applica dei criteri di ribilanciamento ogni 8 mesi tra un asset neutrale al mercato, come l'obbligazionario a breve/brevissimo termine in dollari (per noi valuta estera forte), il governativo europeo (considerato fortemente a rischio tassi all'inizio dell'orizzonte temporale del portafoglio, vale a dire 8 mesi fa) ed un'asset allocation bilanciata dinamica (70% azionario, 30% obbligazionario dei paesi emergenti che risulta 'escluso' sia dalla liquidità neutrale sia dal governativo che fa da 'contrappeso').

Ogni 8 mesi si verifica per prima cosa il rapporto tra lo 'scrigno' con il governativo dollaro a brevissimo termine e l'asset allocation. Se il primo è superiore questo viene riportato verso la parità ed il risultato utilizzato per mediare i prezzi dell'asset allocation. Se invece l'asset allocation fosse superiore questa verrebbe parzialmente disinvestita ed impiegata in Governativo Euro.

Alla lunga lo scrigno dovrebbe svuotarsi e la 'bottiglia' (il governativo euro) riempirsi, fino ad arrivare agli ultimi 2 anni di portafoglio in cui l'obbligazionario in dollari (troppo a rischio valuta a ridosso del termine) sarà eliminato e si ribilancerà solo asset allocation e governativo.

Vediamo cosa è accaduto dopo i primi 8 mesi:

MORGANA è un esempio di portafoglio con una strategia Flessibile, finalizzata a interagire con uno scenario di mercato, ovvero quello di un progressivo rialzo dei tassi d'interesse.

Ad ogni revisione prevista ogni 8 mesi avrei confrontato l'Asset Allocation con lo Scrigno. Se lo scrigno era salito, la differenza per riportarlo al 50% del capitale l'avrei investita nell'asset allocation, mediando il prezzo sui ribassi. Se poi ad un certo punto l'Asset Allocation > Scrigno, avrei preso quel surplus e lo avrei 'filtrato' in un'altra sezione, la "Bottiglia" distillando la mia pozione: un Governativo Europeo ma comprato a questo punto su una redditività molto più alta che a ottobre 2021.

La strategia (come molti portafogli di questo Blog, mi permetto di far notare con malcelato orgoglio) sta funzionando egregiamente.

Sono trascorsi 8 mesi abbastanza invariati per MORGANA, il portafoglio che con la sua strategia è riuscito a crescere in 24 mesi che sono stati di perdita per quasi tutte le asset allocation passive:

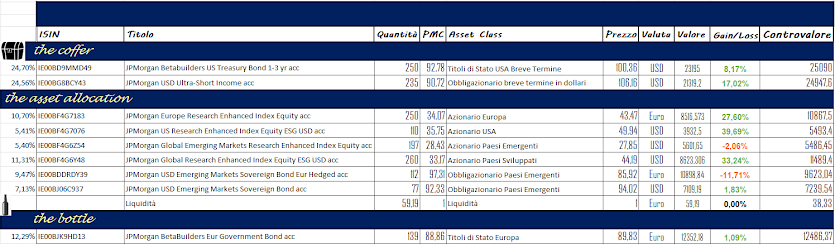

Riepilogo al massimo la strategia di MORGANA: c'è una quota del portafoglio investita in obbligazioni brevissime (Treasury e l'ultra-short di JPM) in dollari, una quota investita in una asset allocation azionaria e obbligazionaria dei paesi emergenti ed un'ultima quota ad 'accumulo' sui titoli di Stato Europei. Inizialmente in attesa del rialzo dei tassi si è tenuto conto del rialzo del dollaro a breve sull'asset allocation: disinvestendo l'eccedenza per alimentare quest'ultima. Quando poi l'asset allocation (febbraio 2023) è stata > del dollaro breve la differenza è stata utilizzata per acquistare governativo europeo.

Adesso possiamo osservare che il dollaro in rialzo e i rendimenti dello short term hanno di nuovo portato in vantaggio il nostro "scrigno" (coffer) investito in dollaro a breve. La somma di questi asset è 51169,4, mentre l'asset allocation vale 49234,45. Vado quindi a mettere di nuovo mano allo scrigno della nostra strega: disinvesto 20 quote del JPM Betabuilders USD Treasury Bond 1-3 anni in dollari e uso i 1981 euro ottenuti per aggiungerli all'asset allocation:

- 40 quote di azionario dei paesi emergenti

- 11 quote di obbligazionario dei paesi emergenti (quello senza copertura valutaria)

Mi consentono di ribilanciare un pò i pesi nei due asset più svalutati. Avanzano 59,19 euro di liquidità.

Il risultato finale è:

Il controvalore di MORGANA ammonta a 104534,26 euro, in gain di +4,54% dalla creazione. Non una crescita mirabolante, ma considerando che l'investimento è iniziato a ottobre del 2021 e da allora ha reso circa quando il MSCI World, ma senza il crollo del 2022, possiamo accontentarci.

P.C. 13/10/2023

IV RIBILANCIAMENTO (32 MESI):

MORGANA è un portafoglio che mostra una strategia "Attiva" fatta bene, basata cioè su una strategia realizzata in maniera sistematica e pedissequa e non delle 'commerciali' sparate sul prevenire i mercati o sulle analisi di 'sedicenti esperti' che servono solo a vendere il loro servizio.

Quale è la strategia fissata nell'ottobre 2021 per il portafoglio MORGANA?

Un investimento diviso in tre parti, come nel laboratorio dell'ipotetica 'strega' che cerca di fare un'alchimia sulle infauste prospettive di mercato (ricordiamo che l'azionario era ai massimi, i tassi ai minimi e l'inflazione in rialzo... che poteva accadere?).

THE COFFER: ovvero lo "scrigno" era un rifugio verso una tempesta sui tassi, fatto di obbligazioni brevi in dollari ed in euro, resilienti o addirittura difensive in caso di rialzo dei tassi

THE ASSET ALLOCATION: è un investimento classico, composto di azionari ed obbligazionari

THE BOTTLE: è una controparte: difensiva rispetto all'Asset Allocation, ma non verso i tassi d'interesse, inizialmente vuota avrebbe potuto riempirsi di titoli di Stato europei

L'alchimia della nostra MORGANA era la seguente: se lo "SCRIGNO" si apprezzava (per via del rialzo dei tassi) verso l'Asset Allocation, l'investimento principale, questo veniva 'svuotato' e si comprava quest'ultima, mediando sui prezzi eventualmente in ribasso.

Se invece l'Asset Allocation valeva più dello "Scrigno", si disinvestiva la differenza comprando il governativo della "Bottiglia".

Cosa è accaduto negli ultimi 8 mesi?

Notiamo che l'Asset Allocation, alimentatasi durante la 'Crisi' del Rialzo dei Tassi, attualmente vale 56769, mentre il nostro "scrigno" di obbligazionari brevi multivaluta soltanto 50037. Ora devo disinvestire circa 6500 euro investiti per comprarci titoli di Stato Europa e riempire la bottiglia.

Elimino l'azionario USA JPMorgan BetaBuilders US Equity, vendo le 140 quote per 6510 euro, ma pago 422,42 euro di tasse di capital gain per il forte guadagno. Questo mi permette di riempire la bottiglia con 68 quote di JPMorgan BetaBuilders Euro Government Bond comprato a 89,83 a quota.

Notiamo che il portafoglio guadagna 13,19% dopo 2 anni e 8 mesi, ma, soprattutto, ha avuto un andamento totalmente decorrelato dal mercato:

MORGANA (35/65) Vanguard LifeStrategy 40/60

Giugno 2022: +0,24% -11,17%

Febbraio 2023: +5,5% -9,09%

Ottobre 2023: +4,54% -9,08%

Giugno 2024: +13,19% +0%

Il prossimo ribilanciamento è previsto a febbraio del 2025.

P.C. 11/06/2024

4 commenti:

Nella mia opera di rilettura dei tuoi articoli, rinnovo i miei complimenti per la chiarezza e le numerose idee e insegnamenti che dai sul tuo blog.

In merito a morgana, che mai come in questo periodo è in risalto, perché revisioni ogni 8 mesi? È un periodo deciso per non cadere sempre lo stesso mese dell'anno oppure ha un altra motivazione?

Parlando dell'asset allocation, la frammentazione di più etf regionali in questo esempio è dovuta ad aver usato etf JpMorgan o ha un idea di decorrelazione tra le diverse regioni?

Ciao e grazie

Ciao, in realtà Morgana corrisponde ad una strategia elaborata per alcuni clienti che investirono somme ingenti nella seconda parte del 2021: entrare allettati da un anno record con somme ingenti è rischioso, quindi sviluppai un modello che diversificava il portafoglio 1/3 su liquidità (zero rendimento rischio), 1/3 su dollaro (rischio e potenziale valutario contrarian rispetto al mercato ed ai tassi) ed 1/3 sulla loro 'normale' asset allocation (prendendosi tutti i rischi dell'azionario e dell'obbligazionario). L'idea era poi rientrare nel governativo europeo (all'epoca 'intoccabile') a rendimenti più alti con conversione progressiva di liquidità e dollaro. Poi per ragioni spesso 'commerciali' non è detto che si riesca sempre a realizzare tutto alla perfezione, quindi ho elaborato la strategia e l'ho messa qui con Morgana (a ottobre 2021, oggi tutti bravi i 'consulenti' a vantarsi che lo sapevano e hanno battuto il mercato... vorrei vedere i loro portafogli del 2021 con data certa). La diversificazione per regioni è tipica di un'asset allocation che divide l'azionario spalmando il rischio specifico delle singole economie nelle principali aree d'influenza: Europa, USA, cui ho abbinato Emergenti (e si potrebbe anche Oriente/Pacifico/Giappone). La revisione semestrale, come tu noti, mi avrebbe imposto di ribilanciare sempre negli stessi periodi dell'anno: esempio ottobre e aprile. Visto che le date dei bilanci (trimestrali), quelli delle riunioni delle banche centrali etc... sono cicliche, con 8 mesi do abbastanza tempo per non rimanere 'lazy' senza però avere un 'rischio di temporalità ricorrente' negli stessi mesi dell'anno. Su un orizzonte lungo (8 anni) può avere senso.

Beh ma penso che anche ora Morgana potrebbe essere un approccio più che corretto per entrare a mercato o sbaglio?

Sì, grossomodo la quota di dollaro ha compensato la svalutazione della quota sull'asset allocation. Ancora non c'è il rimbalzo della seconda e quindi non si va ancora a 'trasferire' sul governativo euro. Quindi ancora rimane assolutamente efficace, per quanto può essere efficace una strategia molto flessibile e non solo 'passiva'.

Posta un commento