Orizzonte Temporale: Medio/Lungo, 6 anni e 4

mesi, eventualmente prolungabile fino

massimo a 9 anni

Investimento: 90% obbligazionario e 10% azionario (circa)

Strategia: bilanciato prudente, con protezione del capitale

Dopo aver progettato un portafoglio di ETF a distribuzione (Deucalione) ed un portafoglio bilanciato che investe in maniera difensiva (Baliano) andiamo ad simulare un portafoglio che segua una terza strategia, completamente diversa. La strategia di ‘protezione del capitale’ non si traduce automaticamente in ‘sicurezza’, ma è un legare la salvaguardia del capitale investito alla scadenza non all’andamento dei mercati, bensì al rischio di credito. Che è il rischio di credito? Il rischio che qualcuno, cui abbiamo prestato i soldi (es. lo Stato nel caso di un titolo di stato) non adempia alla data pattuita ai suoi obblighi di restituzione (insolvenza).

Un portafoglio a capitale protetto investe 100 in un portafoglio che contiene una quota 100-X di titoli obbligazionari che sono ‘obbligati’ per contratto, a restituire 100 alla scadenza. Se nessuno è insolvente (rischio di credito) l’andamento dei mercati non può togliere il suo capitale protetto all’investitore. La differenza X è data dal rendimento nell’orizzonte temporale di quei titoli obbligazionari, e la si può investire come uno vuole.

Esistono molti fondi e polizze che utilizzano la strategia di capitale protetto. Il problema (enorme) di questi strumenti è che il margine X è piccolo e loro devono ficcarci prodotti, commissioni per loro, costi di gestione etc… quindi se uno un portafoglio a capitale protetto non se lo fa ‘da sé’ si troverà di fronte a società di gestione del risparmio che pur di ampliare faranno di tutto: utilizzeranno derivati (solitamente swap) al posto dei titoli obbligazionari, useranno opzioni e derivati come sottostante, applicheranno alla struttura commissioni esternamente alla protezione con il risultato di una struttura sintetica dall’incerto funzionamento che… alla scadenza… probabilmente invece di 100 di capitale restituirà 80…

Vediamo come abbiamo concepito PARIDE. Le regole UCITS di armonizzazione di un fondo comune d’investimento (le regolette da seguire per dividere gli investimenti in Europa) facendo i conti con il bail in impongono di non mettere più del 10% del capitale esposto verso un’unica controparte. E cercheremo di tenere conto del consiglio.

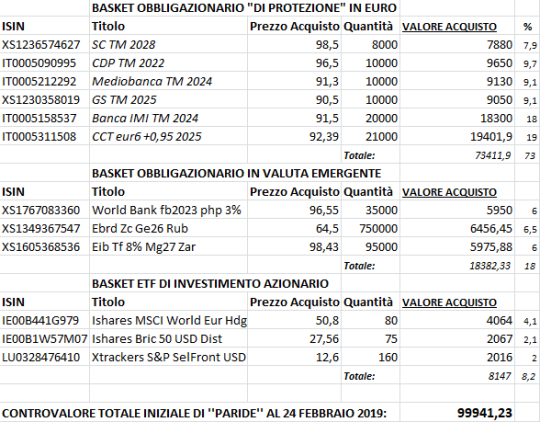

Per il nostro ‘basket’ di copertura utilizziamo 6 obbligazioni, che oggi (venerdì 22 febbraio 2019) vado ipoteticamente a comprare sotto la pari, lasciandomi uno ‘scarto’ che formerà il mio X (l’investimento che segue i mercati).

L’obbligazione XS1236574627 di Societé Generale, Tasso Misto scadenza 2028 si compra oggi a 98,5, la utilizzo per 1/10 del capitale.

L’obbligazione IT0005090995 di Cassa Depositi e Prestiti, Tasso Misto scadenza 2022, si compra oggi a 96,5, la utilizzo per 1/10 del capitale.

L’obbligazione IT0005212292 di Mediobanca, Tasso Misto scadenza settembre 2024, si compra oggi a 91,3, la utilizzo per 1/10 del capitale.

L’obbligazione XS1230358019 di Goldman Sachs, Tasso Misto scadenza luglio 2025, si compra oggi a 90,5, la utilizzo per 1/10 del capitale.

L’obbligazione IT0005158537 di Banca IMI, Tasso Misto scadenza febbraio 2024, si compra oggi a 91,5, la utilizzo per 2/10 del capitale.

Il titolo di stato CCT eur6+0,95%, scadenza aprile 2025, si compra oggi a 92,39, la utilizzo per 2/10 del capitale.

La media ponderata di questi titoli è un prezzo d’ingresso di 93,415 con realizzo a scadenza di 100.

Per altri 2/10 del capitale vado a scegliere qualcosa di più esotico: tre obbligazioni sovranazionali in valuta estera. Scelgo due realtà emergenti (sudafrica e rublo) con economie molto legate alle materie prime e penalizzate (suppongo) dall’andamento avverso del petrolio negli ultimi mesi. E per diversificare geograficamente al massimo, un paese asiatico con un corso della valuta negli ultimi anni abbastanza stabile, pur con rendimenti (rischio) elevato: le filippine.

XS1767083360 è un bond sovranazionale in valuta delle filippine che quota 96,55, taglio minimo 5000 (che equivalgono oggi a 850 euro) cedola al 3% e scadenza febbraio 2023.

XS1349367547 invece è negoziato in rubli, è zero coupon, quota 64,5 e scade a gennaio 2026.

XS1605368536 è un sovranazionale in rand sudafricano, taglio minimo 5000 (314,52 euro) scade maggio 2027 e vale 98,43, con un’ottima cedola al 8%.

Ecco formato il nostro basket. Assegno a questo basket, diversificato e non privo di rendimento, un valore attuale di 92, a fronte di 100 che mi aspetto con ‘sicurezza’ alla fine dell’orizzonte temporale.

Fissiamo l’orizzonte temporale a giugno del 2025 (6 anni e 4 mesi), periodo in cui, anche se non tutti scaduti, i miei titoli saranno abbastanza prossimi alla scadenza e quindi posso valutare che dovrebbero centrare l’obiettivo di protezione di 100.

Mi rimane fuori un 8% di capitale da investire liberamente.

Dopo un 2018 di forti conflitti con i mercati emergenti e di ribasso per i prezzi di petrolio e materie prime, i mercati emergenti possono essere considerati oggi molto interessanti. Oltre a mostrare tassi di crescita dell’economia più elevati della maggior parte delle economie occidentali, presentano un indebitamento inferiore. Oltretutto i mercati azionari evoluti sono probabilmente vicini ad una fase matura del ciclo economico e con un orizzonte temporale di 6 anni e più è molto probabile che intercetteremo la fine di tale ciclo.

Ho quindi deciso di suddividere il nostro investimento per metà nella replica passiva dell’indice azionario mondiale (MSCI WORLD) e per la restante metà un’equa divisione tra le quattro grandi economie emergenti Brasile, Russia, India e Cina (BRIC) e nelle compagnie più grandi dei paesi emergenti considerati promettenti ma secondari (SELECT FRONTIER). La replica di questi indici, passiva, avverà tramite ETF.

Gli ETF non sono fiscalmente efficienti tra loro, ma in caso di andamento negativo di uno o più dei tre ETF del paniere, lo saranno compensando la minus con il gain delle obbligazioni del basket di protezione.

Aggiungo che gli ETF e le obbligazioni producono cedole e dividendi, di cui non conosciamo l’esatto ammontare (sono tutti variabili), e che non consideriamo nella nostra asset allocation per due motivi:

1- Questi rendimenti devono andare a pagare l’imposta di bollo (2 per mille) del portafoglio

2- Questi rendimenti compenseranno l’imposta di capital gain che grava sui bond acquistati sotto la pari a scadenza.

Ecco quindi il nostro bel portafoglio prudente PARIDE (simulato per un ammontare di euro centomila):

PRIMO RENDICONTO ANNUALE:

Abbiamo osservato le performance di tutto rispetto, nel 'boom' del 2019, dei portafogli bilanciati e più dinamici.

E' giunto ora il momento del rendiconto, previsto 1 volta l'anno, di un portafoglio che, al contrario, è non solo Prudente, ma a capitale parzialmente protetto.

Paride nasce come un portafoglio d'investimento adatto a chi teme davvero il rischio, ed è disposto, alla data di scadenza (luglio 2025) a poter perdere una porzione davvero minima di quanto investito, rinunciando eventualmente a rendimenti particolarmente elevati.

Questo portafoglio era quindi composto al 90% da obbligazioni, in gran parte bond sovranazionali, titoli equiparabili a titoli di Stato o emessi da grandi Banche (Goldman Sachs, Mediobanca etc...) e solo per il 10% da investimenti azionari.

All'interno di questo portafoglio, c'è da dire, il 18% del capitale è stato investito in un 'basket' di titoli sovranazionali che però generano redditività assumendosi un elevato rischio valuta: focalizzati su 3 valute di paesi emergenti, ovvero Rublo, Rand Sudafricano e Peso Filippino.

Questa esposizione al 10% azionaria ed al 18% valutaria è comunque compensata da una strategia di parziale protezione, attuata selezionando titoli obbligazionari in euro sottoscritti sotto la pari, la cui rivalutazione a scadenza 'rivaluterà' parte del capitale rischiato.

Possiamo notare, dalla performance che si evince dalla rendicontazione di Paride (e dei dividendi/cedole distribuiti al netto delle tasse) che il 2019 è stato un anno positivo anche per un portafoglio prudente, che ha beneficiato nelle sue valutazioni della drastica discesa dei tassi europei, che hanno rivalutato il controvalore delle obbligazioni che in tanta parte lo compongono:

Il compito del consulente/gestore a questo punto è andare ad analizzare le caratteristiche del portafoglio.

Io constato che due dei titoli in cui Paride investe, l'obbligazione CDP TM 2022 e quella Societé Generale TM 2028, hanno una controvalorizzazione sopra la pari a fronte di un rendimento da dividendo di zero o quasi.

L'unica prospettiva che avremmo da qui a scadenza, rispetto ai valori attuali è quella di una rivalutazione dei tassi euribor così forti da far crescere e diventare positiva la cedola.

Assumersi il rischio di un simile scenario, da qui al 2022 o al 2025 mi appare non coerente con la strategia generale del portafoglio.

Vado quindi a cercare altri due asset che possano ancora restituire un rendimento minimo e mantenere la prudenza e la protezione che mi aspetto da Paride.

Vendo le obbligazioni, sopra la pari, pagando un piccolo capital gain di qualche decina di euro.

Dato che i due titoli facevano parte della nostra "protezione del capitale" non posso reinvestirli in nulla che a scadenza orizzonte temporale valga meno del loro valore attuale (18000 euro complessivamente). Potrei reinvestire in bond sotto la pari i bond che come questi hanno raggiunto la pari (che è un'ottima strategia che si chiama consolidamento del gain). Tuttavia con gli attuali tassi ho difficoltà a non reperirne incrementando il rischio, quindi opto per prodotti a "rischio 1" (da KID) che magari a scadenza, tra un anno, sostituirò con bond sotto la pari se i tassi me lo consentono.

Ho selezionato da un lato un Conto Deposito offerto da IBL Banca, detto ContoSu, che offre un tasso fisso del 1,5% l'anno sulle somme vincolate ad un anno.

Non ci penso neppure: accetto senza esitazioni vincolando euro 10000 per 12 mesi fino al 23.02.2021.

Una soluzione simile (almeno nel funzionamento) l'ho trovata in un divertente strumento Fintech: Oval, una App (con conto-carta integrato) che si appoggia su Banca5 di IntesaSanPaolo e permette di gestire 'piccoli' investimenti.

Non ci penso un attimo a bonificarmi 8000 euro sull'IBAN di Oval e sottoscriverci uno strumento noto come 'Tasso Fisso', che altro non è che uno SmartETN con un rendimento stabilito del sottostante del 2% al 2 marzo 2021 a capitale garantito dato che replica uno zero coupon.

Reinvestendo anche i dividendi incassati e pagando il capital gain sugli strumenti disinvestiti sopra la pari, mi rimangono 52,39 euro dopo aver investito i restanti dividendi in 9 quote dell'ETF su MSCI World euro hedged.

La situazione finale al 23.02.2020 di Paride è quindi la seguente:

Notiamo che, rispetto ai 99941 euro investiti un anno fa, Paride ha riportato una crescita di 8542 euro, pari al +8,55%. Assolutamente notevole per il livello di contenuta esposizione al mercato scelto.

Sì noti però come, se io avessi un approccio a replica passiva (stile ETF) sul portafoglio obbligazionario che ha contribuito a questa crescita tanto notevole di Paride, senza le azioni di consolidamento su prodotti a duration più bassa (lo Smart ETN) o a capitale fisso (il Conto Deposito) avrei lasciato il portafoglio in balia di prodotti privi di redditività residua da qui al 2025: in altre parole il capitale avrebbe potuto solo rimanere stabile (zero crescita su tali asset) o ridiscendere per quelli sopra il prezzo di rimborso a scadenza. Questo è il rischio invisibile correlato a tanti fondi ed ETF obbligazionari che mostrano eccellenti (insolite!) performance passate ma magari sono piene di componenti a rendimento futuro negativo.

Il prossimo rendiconto annuale sarà dopo il 3 marzo 2021, ovvero dopo la scadenza dello SmartETN di Oval.

P.C. 22.02.2020

Sono trascorsi 2 anni dalla creazione di Paride, un portafoglio prudente a capitale parzialmente protetto, classico approccio di chi cerca un rendimento, ma nell'orizzonte temporale di 6 anni predilige ampiamente la protezione di quanto inizialmente investito.

Paride ha una struttura semplice che mixa più strumenti completamente diversi a fine al solito didattico.

Innanzitutto i rimborsi:

ContoSuIBL conto deposito al 1,5% è scaduto a febbraio con rimborso di 10000 + 111 di interessi netti.

L'ETN a capitale garantito dell'app Oval, esoticamente inserito nella simulazione per 8000 euro, è svincolato oggi con il 2% di rendimento, pari a 118,4 euro netti d'interesse (qui la cosa interessante è che se avessi avuto minus su Oval avrei potuto compensare i 41,6 euro di tasse pagate!).

E la quota a 'capitale fisso' dell'investimento è fatta. La situazione degli altri tre tipi di asset: obbligazioni "sicure" comprate sotto la pari, obbligazioni ad altissimo rendimento in valuta debole di paesi emergenti e ETF azionari hanno portato i seguenti rendimenti:

Essenzialmente l'asset dell'obbligazionario "investment grade" è rimasto sostanzialmente invariato, l'asset azionario in ETF su 2 titoli su tre ha continuato a crescere, l'asset dell'obbligazionario in valuta emergente invece è tornato circa ai valori di inizio portafoglio... arretramento compensato però dalle altre crescite.

PARIDE registra ancora un guadagno totale poco superiore agli 8000 euro con un +8,49% di crescita complessiva biennale. Sicuramente per un portafoglio così prudente abbiamo comunque rendimento superiore all'inflazione storica, anche se le performance del "radioso 2019" sono da dimenticarsi.

Quali operazioni vado a mettere in atto?

Sinceramente nell'asset class dell'obbligazionario emergente sono speranzoso sulle valute legate all'energetico e le materie prime (ZAR e RUB), meno convinto dato l'alto indebitamento globale, verso il resto. Voglio quindi rimborsare (con 7,43 di tasse da capital gain) il bond in valuta delle Filippine ed apprittare per diversificare comprando sempre bond emergenti, ma in più solidi dollari e tramite l'ETF Vanguard USD Emerging Markets Bond ad accumulo.

Con il resto rinnovo i miei depositi: 8000 nel nuovo ETN "Tasso Fisso" di Oval (che inizierà ad aprile e terminerà dopo un anno), e 15000 nel conto deposito "Conto Rifugio" di Mediocredito Investitionbank (speriamo bene... ma dopotutto è una simulazione e oltretutto con 15000 sono sotto la soglia del fondo di tutela dei depositi).

Il risultato finale di PARIDE è il seguente:

Possiamo a questo punto aspettare almeno fino al termine dell'ETN di Oval: ci aggiorniamo il 6 aprile del 2022.

P.C. 03/03/2021

Un metodo classico per costruire una strategia a "capitale protetto" è quello di abbinare prodotti con valore certo alla data di 'maturity' del portafoglio (fine orizzonte temporale) ad asset che il più possibile cerchino rendimento e crescita, il cui rischio sia 'protetto' dal valore certo futuro della parte in 'protezione'.

Alcuni tra più orribili strumenti finanziari che ho visto in circolazione (spesso in 'involucro' assicurativo) creano protezioni con swap (derivati) sul valore futuro di asset obbligazionari e le abbinano ad opzioni asiatiche. L'opzione è un contratto derivato che prevede una potenzialità pressoché illimitata di guadagno potenziale a fronte di una potenziale perdita certa. Se la potenziale perdita certa la 'abbino' al piccolo rendimento certo del capitale sicuro a data di scadenza ecco realizzato il prestigio: riavrò i miei soldi ma posso guadagnare anche tanto. In teoria, poi ci sono di mezzo commissioni, provvigioni, oneri, calcoli errati, protezioni che poi tanto sicure erano ed ecco che raramente la scommessa ci si azzecca... ma la si è pagata tanto.

PARIDE non si spinge a tanto, ma cerca di mostrare un pò il funzionamento del "capitale protetto" in maniera mi auguro meno complessa e più comprensibile.

Il trauma lo ha subito dalla sua "scommessa" che anziché una opzione annullatasi nel valore 'bruciando' una quantità contenuta ma irreversibilmente perduta di capitale (rimangono strumenti ad altissimo rischio!) si è scontrato con scelte sui paesi emergenti, in auspicio che potessero essere più redditizi dei mercati maturi, esposti al rublo ed a quanto sta accadendo a livello geopolitico. Vediamo cosa è accaduto:

La scadenza dei depositi ha generato liquidità (conto deposito e un ETN online di un conto fintech), mentre il rublo ha subito una svalutazione (attenzione, non siamo esposti verso la Russia, ma verso la valuta, attualmente il titolo European Investment Bank è illiquido, ma nel gennaio 2026 mi restituirà i miei 750mila rubli la banca Europea, il problema è capire quanto varranno!). Non parliamo del BRIC50... tra i titoli che hanno sofferto di più grazie ad alcuni campioni performance 'cinesi' (tornerò sull'argomento azioni cinesi) combinati ai titoli russi.

Il resto è tutto in gain, rialzo dei tassi o no.

Le scelte sull'investimento della liquidità (in realtà con la app Oval ci sono un pò di problemi al momento, ma ipotizzo tutto liquido e disponibile), sono soggette alla mia strategia. Voglio parecchio in titoli sotto la pari rimborso entro la scadenza di metà 2025, e una piccola parte in un azionario con prospettive significative di crescita speriamo non eccessivamente caro.

Vado a sottoscrivere:

10000 di titolo di stato Francese tasso 0% a 3 anni a 98,85 (minimo rendimento, alta protezione)

10000 di obbligazione Thyssenkrupp tasso 2,5% pari scadenza a 97,75 (rendimento 'high yield' protezione con relativo rischio controparte)

20 quote di SPDR Europe Technology Sector spendendo 2087,6 euro.

Il risultato è il seguente:

Nonostante la flessione in particolare degli ultimi 2 mesi, PARIDE riporta ancora un gain da inizio investimento del +6,55%. Tutto sommato non mi pento di avere etichettato questa strategia come "Prudente".

P.C. 06/04/2022

PARIDE è un portafoglio che include diversi asset rischiosi, ma che, complessivamente, mantiene un approccio moderato al rischio, con una durata finanziaria contenuta, una strategia a distribuzione ed una protezione del capitale a scadenza (nel 2025).

La conseguenza di tutto ciò è un portafoglio che, tra l'aprile del 2022 (quindi quando i tassi della BCE erano ancora a zero, per capirci) e la fine di febbraio del 2023 (dopo impetuosi rialzi che li hanno portati al 3%) è riuscito, grazie alla distribuzione cedolare, a crescere anziché soffrire:

Le cedole distribuite hanno portato il capitale a 107746,21, in guadagno

+7,68% rispetto al +6,42% dello scorso aprile.

Provvedo a questo punto ad accumulare in un asset che si è molto svalutato, comprando 1000 euro di titolo di Stato francese al prezzo di 938 euro.

Il risultato finale è questo:

Il prossimo rendiconto di PARIDE è tra un anno, a fine febbraio del 2024.

P.C. 28/02/2023

Chiedendo consulenza a chiunque, 5 anni fa, nel febbraio del 2019, avreste ottenuto la medesima risposta "non c'è nulla a capitale certo che dia rendimento". O un più sbrigativo "investire prudente oggi è impossibile".

In effetti il tasso Euribor 3 mesi, che si è aggirato intorno al 4% per tutto il 2023, nel febbraio 2019 era -0,3%. Il tasso IRS 15, che è il riferimento dei mutui a 15 anni e che oggi è del 2,8% all'epoca era del 1,03%, ovvero con un ipotetico spread bancario dello 0,75% oggi si prende un mutuo al 3,55% mentre allora lo avremmo preso alla metà del tasso d'interesse.

Ma era impossibile investire PRUDENTE e con PROTEZIONE DEL CAPITALE? Notiamo che questo ci avrebbe preservato da perdite nel 2020, durante il panico Covid, e lo avrebbe fatto anche nel 2022 con l'andamento negativo di azionario ed obbligazionario... come in effetti PARIDE ha fatto.

Certamente a 5 anni non è il più redditizio dei portafogli, ma ha reso quasi un 2% l'anno per cui nel

2019, investendo con sicurezza, avremmo messo la firma:

Notiamo che ad oggi il portafoglio di PARIDE ammonta a 109579,61 in gain del +9,64% rispetto alla creazione e che ha subito flessioni davvero minime anche nel 2022 e nel 2020.

E' scaduta l'obbligazione Banca IMI febbraio 2024, che con l'accumulo di cedole ed interessi porta la liquidità disponibile a 22865.

Questi sono abbastanza per acquistare, oggi, 23000 euro di Bonos Spagnoli scadenza giugno 2025, che si sottoscrivono al prezzo di 95,98.

Abbiamo qualche euro per potenziare minimamente l'azionario, che è coperto dalle future rivalutazioni dei bond. Sottoscrivo quindi 47 quote aggiuntive di Ishares BRIC 50 USD a distribuzione, fortemente svalutato a 16,652 euro.

Il risultato finale è questo:

La prossima revisione è programmata per ottobre, in cui assisteremo ad un ulteriore scadenza di obbligazioni.

P.C. 27/02/2024

5 commenti:

Perché scegli BRIC e non un generico Emerging?

Perché in quel basket azionario ho diviso i paesi "emergenti". Secondo me non sono del tutto omogenei e negli anni potrebbero decorrelarsi i "grandi" paesi emergenti, nei cui indici ci sono molte aziende large cap (Brasile, Russia, India, Cina, Sud Africa) e i piccoli paesi emergenti (caucaso, America Latina minore, piccoli asiatici, Africa). Questi ultimi emergenti (potenzialmente hanno molto da crescere e tassi di crescita enormi) sono rappresentati dal Selected Frontier, le economie emergenti più 'emerse' nel BRIC. Tra l'altro il BRIC l'ho avuto (con soddisfazione) ed ha anche un piacevole dividendo semestrale. ;)

Messi insieme Msci World, BRIC e Selected Frontier prendono un po' tutta la geografia mondiale

Le obbligazioni in € le consideri nell'ottica cassettista o nell'ottica trading?

Obbligazioni non in €. Non sono altamente rischiose per via del cambio? La mia impressione è che dato il discorso cambio queste obbligazioni sono più per trading che per arrivare alla scadenza. Non trovi?

@Alvus il portafoglio non è un cassettista assoluto ma non è certo un portafoglio di trading (non mi occupo di trading, ma di wealth management). Il portafoglio ha una scadenza di ribilanciamento prefissata: 1 volta l'anno. Probabilmente poco, ma questo gli da un'impostazione abbastanza da cassettista. Le obbligazioni in valuta sono MOLTO rischiose, ma il rischio esprime anche potenziale rendimento, laddove l'investimento privo di rischio a breve termine ha rendimento negativo. La strategia del portafoglio è 'dotare' il capitale di una protezione a scadenza permettendo all'investitore di inserire asset estremamente rischiosi/potenzialmente redditizi come la leva valutaria (il basket di bond in valute potenzialmente sottovalutate) e la quota azionaria. Come vedi la strategia è impostata nello scegliere come potenzialmente redditizio, al momento della creazione del portafoglio, preferenzialmente degli asset relativi al mondo emergente (frontier markets, bric, valuta asiatica, sudafricana, russa), questo perché il portafoglio nasceva in un momento di contrasti protezionistici sui mercati emergenti e debolezza delle materie prime e delle valute/paesi tradizionalmente estrattori (es. Russia, Sud Africa). Scegliere asset così 'rischiosi' (questa strategia tematica così concentrata) mi è possibile solo grazie alle spalle coperte a scadenza della protezione con bond sotto la pari in euro. Nel corso del ribilanciamento annuale sarà possibilità del consulente/gestore optare per fare degli arbitraggi sugli asset, se una valuta o un azionario performasse molto più (o molto meno) del dovuto potremmo dover ribilanciare la giusta quota di asset nel portafoglio (perché, ad esempio, non avremmo più pesi 90% obbligazionario e 10% azionario, ma magar 82% a 18%... per dire).

Posta un commento