Ho deciso di iniziare una simulazione diversa dal solito, cercando di unire una forma accattivante alle tematiche del Blog.

Una delle cose più interessanti da 'monitorare' nei prossimi anni sarà, secondo me, la durata finanziaria (cosiddetta Duration) ed il suo impatto sugli investimenti dei risparmiatori.

Per il matematico o il 'Quant' la Duration è molto semplice da mappare: c'è una formuletta e la si calcola per misurare l'impatto che i tassi d'interesse avranno sulla quota obbligazionaria di un investimento.

Per il consulente e lo storico dei mercati finanziari, la cosa è meno semplice, c'è duration e duration ed il mercato grossomodo, sui grandi numeri, prende la direzione "misurata" ma nel breve termine e per i singoli casi fa notevoli eccezioni, che incidono sul risparmiatore/investitore. Una cosa è possedere un fondo obbligazionario sovranazionale in euro a maturità breve e corta durata finanziaria, un'altra un'obbligazione sotto l'investment grade in valuta locale di una società operante in sudamerica, a durata finanziaria anché essa alta.

In questa scala della 'durata finanziaria' per estrema semplificazione indico tre "sentieri": la via dell'obbligazionario dei paesi emergenti (legato a titoli di stato, ma con rischio/rendimento tale da abbassare la durata finanziaria del titolo), la via dell'obbligazionario speculativo (legato a società, con rischio specifico o del titolo perché subordinato convertibile o altro, o dell'emittente perché con rating di solvibilità dubbio), infine la via dell'obbligazionario 'Investiment Grade', più solido e dove la duration dipenderà principalmente dalla maturity (lunghezza di vita residua) delle obbligazioni contenute.

Per creare una 'Mappa' di piccoli portafogli di ETF che, seguita nel tempo, potrà mostrarci dove "si sta spostando" la Duration Finanziaria, ho deciso di prendere spunto artistico dalla Cabala ed in particolare dalle Sephiroth della tradizione esoterica ebraica. Dato che in epoca medievale questa tradizione esoterica è stata associata in molte rappresentazioni all'Albero della Vita (proprio non solo del cattolicesimo, ma simbolo sincretico comune a molte tradizioni e religioni, si veda il leggendario Yggdrasil norreno), io ho costruito un mio ALBERO DELLA DURATA FINANZIARIA per mappare 11 portafogli bilanciati/obbligazionari (15/85) con duration e 'tipologia di duration' differente:

Mi si perdoni la licenza artistica dell'aver aggiunto, per necessità, una undicesima Sephiroth alle 10 della Cabala classica.

Tutte le 11 Sephiroth sono composte da un 15% di azionario suddiviso nella triade:

5% SPDR S&P500 (IE00B6YX5C33 - Azionario USA Large Cap)

5% Lyxor Core Stoxx Europe 600 (LU0908500753 - Azionario Europa Diversificato)

5% iShares Core MSCI Emerging Markets IMI (IE00BKM4GZ66 - Azionario Paesi Emergenti)

La quota obbligazionaria (85%) è invece caratterizzata per durata finanziaria diversa e per natura e per livello di duration. Divisa sui tre sentieri:

Il Sentiero dell'Investment Grade

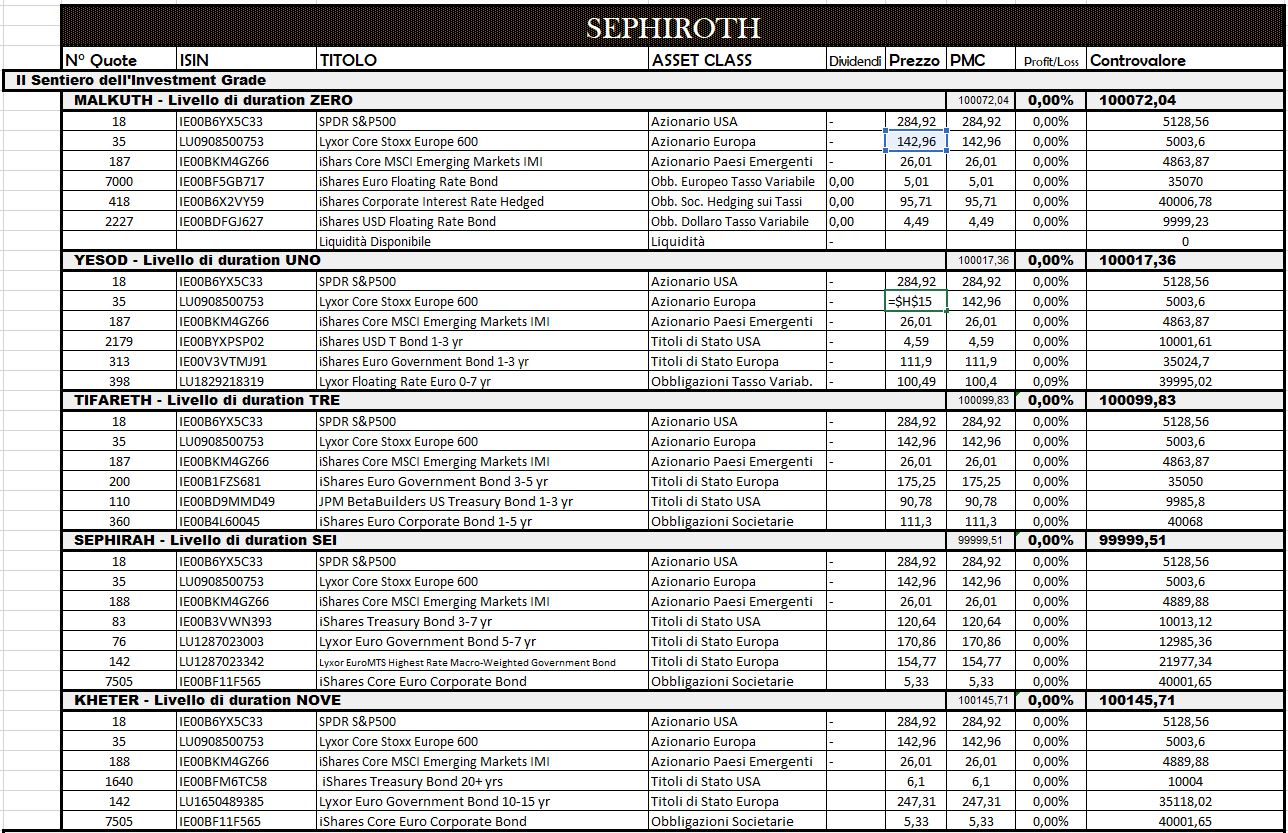

I) MALKUTH - livello zero di duration:

35% iShares Euro Floating Rate Bond (IE00BF5GB717 - 0,3 duration)

40% iShares Corporate Bond Interest Rate Hedged (IE00B6X2VY59 - 0,1 duration)

10% IE00BDFGJ627 iShares USD Floating Rate Bond (IE00BDFGJ627 - 0,1 duration)

accumulo azionario 1 volta l'anno a turno sui 3 asset

II) YESOD - primo livello di duration:

10% iShares USD T Bond 1-3 yr (IE00BYXPSP02 - 1,85 duration)

35% iShares Euro Government Bond 1-3 yr (IE00B3VTMJ91 - 1,79 duration)

40% Lyxor Floating Rate Euro 0-7 yr (LU1829218319 - 0,11 duration)

III) TIFARETH - terzo livello di duration:

35% iShares Euro Government Bond 3-5 yr (IE00B1FZS681 - 4 duration)

10% JPM BetaBuilders US Treasury Bond 1-3 yr (IE00BD9MMD49 - 2 duration)

40% iShares Euro Corporate Bond 1-5 yr (IE00B4L60045 - 3 duration)

IV) SEPHIRAH - sesto livello di duration:

10% iShares Treasury Bond 3-7 yr (IE00B3VWN393 - 4,7 duration)

13% Lyxor Euro Government Bond 5-7 yr (LU1287023003 - 5,7 duration)

22% Lyxor EuroMTS Highest Rate Macro-Weighted Government Bond (LU1287023342 - 8,74 duration)

40% iShares Core Euro Corporate Bond (IE00BF11F565 - 5,27 duration)

V) KETHER - nono livello di duration:

10% iShares Treasury Bond 20+ yrs (IE00BFM6TC58 - 18,86 duration)

35% Lyxor Euro Government Bond 10-15 yr (LU1650489385 - 10,65 duration)

40% iShares Core Euro Corporate Bond (IE00BF11F565 - 5,27 duration)

Il Sentiero dell'Obbligazionario Societario Speculativo:

VI) HOD - secondo livello di duration:

10% iShares High Yield USD Short Duration Bond (IE00BZ17CN18 - 2 duration)

20% xTrackers ESG Euro Corporate High Yield Short Duration Bond (LU2178481649 - 2,61 duration)

55% iShares Euro Government Bond 1-3 yr (IE00V3VTMJ91 - 1,79 duration)

VII) GEBURAH - quarto livello di duration:

20% iShares High Yield Euro Corporate Bond (IE00BF3N7094 - 3,43 duration)

10% iShares High Yield USD Corporate Bond (IE00BYXYYL56 - 3,26 duration)

40% Lyxor EuroMTS Highest Rate Macro-Weighted Gov. Bond 3-5 yr (LU1829219713 - 8,74 duration)

15% Lyxor Euro Government Bond 5-7 yr (LU1287023003 - 5,7 duration)

VIII) BINAH - ottavo livello di duration:

10% iShares Fallen Angels High Yield Corporate Bond USD (IE00BDFJYP58 - 5,55 duration)

20% iShares iBoxx Euro Liquid High Yield Bond (LU1215415214 - 4,37 duration)

20% iShares Euro Inflation Linked Government Bond (IE00B0M62X26 - 8,19 duration)

35% Lyxor Euro Government Bond 10-15 yr (LU1650489385 - 10,65 duration)

Il Sentiero dell'Obbligazionario dei Paesi Emergenti:

IX) NETZACH - terzo livello di duration:

55% iShares Euro Government Bond 1-3 yr (IE00V3VTMJ91 - 1,79 duration)

10% iShares JPM Emerging Markets USD Corporate Bond Euro Hedged (IE00BKT1C559 - 5,13 duration)

10% UBS JPM Emerging Markets Diversified Bond Euro Hedged (LU1645386480 - 2,72 duration)

10% Vanguard USD Emerging Markets Bond (IE00BGYWCB81 - 7,73 duration)

X) CHESED - sesto livello di duration:

45% Lyxor EuroMTS Highest Rated Macro-Weighted Govern. Bond 3-5 yr (LU1829219713 - 3,95 duration)

10% Vanguard USD Emerging Markets Bond (IE00B4YWCB81 - 7,73 duration)

20% iShares JPM Emerging Markets Bond Euro Hedged (IE00BJ5JPH63 - 8,42 duration)

10% xTrackers Eurozone Government Bond (LU0296355717 - 8,45 duration)

X) CHOCKMAH - decimo livello di duration:

10% SPDR B. Barclays Global Aggregate Bond USD Hedged (IE00BF1QPH33 - 7,37 duration)

30% xTrackers Emerging Markets USD Gov. Bond Euro Hedged (LU0321462953 - 7,97 duration)

45% iShares Euro Government Bond 15-30 yr (IE00B1FZS913 - 17,16 duration)

Si noti che la ponderazione per "sentiero" e rischio-valuta, è bilanciata in tutti i portafogli, questo mi permette di utilizzare questi 11 asset e le loro performance come ''MAPPA'' di dove la duration si sta spostando.

Ovviamente confrontando le differenze di performance tra i vari portafogli.

Il rendiconto della mia mappa, la SEPHIROTH (Albero delle Duration) è previsto ogni 4 mesi, 3 volte all'anno.

La situazione iniziale al 28.10.2020 risulta essere la seguente:

Ovviamente il mio "Albero della Duration" non è un portafoglio, ma una sorta di 'mappa' tramite micro-portafogli di come il rischio tassi si sta 'spostando'.

La revisione è prevista ogni 4 mesi.

La durata della simulazione è essenzialmente finché vorrò tenere "mappa" di questo rischio tassi.

Devo dire che con questa aggiunta ho dato anche un 'tocco esoterico' al Blog... non è facile abbellirlo con numeri, grafici e dati finanziari.

P.C. 28.10.2020

PRIMA REVISIONE:

Sono passati quattro mesi dalla creazione di SEPHIROTH, una vera propria "mappa" di portafogli d'investimento uguali come composizione azionaria, ma con diversi gradi di rischio tassi e di tipologia di debito (diviso per sentieri: 'investment grade', 'high yield' e 'obbligazionario dei paesi emergenti').

Come già discusso in altri articoli gli ultimi mesi sono stati tutt'altro che stabili sui tassi (in realtà è raro avere 4 mesi di 'tassi fermi') ed oltre alla debolezza del dollaro ci sono state evidenti fluttuazioni sull'obbligazionario.

Vediamo cosa ci dice la nostra 'mappa', andiamo a consultare le Sephiroth:

Allora andiamo subito a notare lo spostamento dei tassi sulla nostra MAPPA:

Nel "Sentiero dell'Investment Grade" essenzialmente i tassi sono risaliti (anche se non rialzati dalle banche centrali, ma per normale effetto di mercato). Questo ha prodotto che più il livello di Duration sale, minore è stata la redditività dei nostri portafogli.

MALUTH, con esposizione alla durata finanziaria zero ha avuto la massima crescita (+2,53%), mentre in KHETER la svalutazione dell'obbligazionario lungo ha compensato quasi totalmente la performance dell'azionario (+0,21%).

L'obbligazionario High Yield, come già analizzato qualche giorno fa, invece ha avuto un forte recupero: essenzialmente il timore di reflazione non ha inciso affatto, anzi, i tassi dell'obbligazionario high yield sono scesi al minimo storico e il "valore" dei debiti pregressi speculativi è ai massimi.

Il "Sentiero dell'Obbligazionario Speculativo" è quindi il più favorito da questa congiuntura, e non nelle durate finanziarie più brevi! E' GEBURAH il più redditizio di tutti i portafogli (+3,14%) con la performance eccellente dell'obbligazionario europeo high yield, mentre gli ETF High Yield di duration breve ne hanno colto di meno l'opportunità.

Il "Sentiero dell'Obbligazionario dei Paesi Emergenti" è invece in assoluto il più penalizzato, sia per effetto della valuta-dollaro che per la debolezza del governativo emergente e no. Esattamente come per l'obbligazionario di buon merito creditizio qui la performance è inversamente proporzionale alla durata finanziaria: CHOCKMAH, addirittura, con la più lunga delle durate finanziarie, ha una performance negativa in quanto la svalutazione degli obbligazionari governativi lunghi e aggregati con esposizione al dollaro ha completamente compensato la performance dell'azionario.

P.C. 28/02/2021

SECONDA REVISIONE:

La mappa dei miei micro-portafogli "Sephirot" ci consente, nuovamente, di osservare dove si sta "spostando" l'effetto dei tassi d'interesse:

Anticipo, causa ferie, la "Mappa" della durata finanziaria e dell'effetto dei tassi su portafogli altrimenti molto simili, che siano bilanciati tra azionario ed obbligazionario.

L'effetto è evidente:

- Nel campo dell'Investment Grade (portafogli con obbligazioni di migliore merito creditizio) l'effetto di un percepito rialzo dei tassi d'interesse impatta fortemente. Più la durata finanziaria si alza, meno il portafoglio è cresciuto: da Malkuth (+4,76%) a Binah (+2,15%).

- Utilizzando invece il debito High Yield ci rendiamo conto di che significa avere debiti "spazzatura" ad una delle redditività storiche al minimo: l'obbligazionario relativo è salito ed è molto alto. La migliore performance la riporta Geburah (durata finanziaria quattro) con +5,85%.

- Infine l'obbligazionario emergente ha riportato una significativa ripresa, soprattutto nei bond in dollari, ma anche qui più sale la durata finanziaria più l'effetto dei tassi d'interesse distrugge la capitalizzazione di portafoglio. Addirittura Netzach (duration tre) ha reso +4,91% mentre il più 'lungo' di Chockmah solo +1,37%.

Il prossimo appuntamento è nei primi giorni di novembre.

P.C. 25/06/2021

TERZA REVISIONE:

Dopo quattro mesi vado ad utilizzare i miei portafogli-Sephiroth per "Mappare" il movimento di tassi, durata finanziaria ed effetti sulla quota obbligazionaria di portafogli identici nell'azionario:

Facciamo un'analisi: come si sono mossi in questi 4 mesi gli obbligazionari?

A giugno nel "Sentiero dell'Investment Grade" (obbligazionario di buon merito creditizio con livello di duration crescente) il rendimento discendeva da +4,76% di Malkuth (duration zero) a +2,15% di Kheter (duration nove). Con una differenza di 2,6% di rendimento.

A ottobre abbiamo un simile effetto discensivo da Maltkuth a +5,74% a Kheter a +3,52% differenza ridotta a 2,22%. Possiamo affermare che per il buon merito creditizio i tassi NON si sono rialzati, anzi, forse qualcosina sono anche ridiscesi, questo nonostante un trend da inizio portafoglio che, penalizzando le duration alte, ha però registrato un trend verso il rialzo dei tassi.

Nel sentiero "Speculativo" invece la situazione si inverte: a giugno Hod era a +4,7%, Binah a +5,58% e quello con la duration intermedia, Geburah, a +5,85%.

Oggi invece la durata finanziaria 'comprata come rischio' nell'obbligazionario speculativo è stata premiata da quattro mesi di tassi fermi o addirittura accomodanti: Hod (duration 2) a +5,58%, Geburah (livello 4) a +6,67% e addirittura Binah (livello 8) a +7,87% rappresenta il portafoglio più redditizio di tutta la mia mappa delle Sephiroth! Quindi Alto Rischio, Alta Duration al momento (prima di rialzo dei tassi e prima soprattutto di un ritorno del rischio di credito globale) ha premiato.

Nel sentiero dei "Paesi Emergenti" troviamo simmetria con l'investment grade: se quattro mesi fa incrementando la duration si perdevano risultati, passando da +4,91% a +4,5% a +1,37% oggi registriamo lo stesso trend: +5,59% a livello duration 3, +4,99% a livello 6 ed il più basso è Chockmah (livello 10) a +3,14%. La differenza è passata da 3,54 punti di giugno ai 2,45 punti di ottobre: stesso identico trend del "sentiero dell'investment grade".

Provvederò a mappare di nuovo il muoversi degli obbligazionari, dei loro rischi/redditività in funzione dei tassi a febbraio, tra 4 mesi.

P.C. 28/10/2021

QUARTA REVISIONE:

I nostri portafogli della "Sephiroth", la mia mappa della durata finanziaria mostrano, dopo quattro mesi dal precedente resoconto, uno spiccato trend:

La spiccata tendenza è quella secondo la quale assumersi duration crescenti abbatte i rendimenti. Per la prima volta il rialzo de-facto dei tassi d'interessi ha portato in negativo i rendimenti dei portafogli dalla Duration più alta: Kheter per il "Sentiero dell'Investment Grade" e Chockmah per il "Sentiero dell'Obbligazionario dei Paesi Emergenti". In questo momento storico, al solito rimane comunque l'obbligazionario High Yield favorito, e i paesi emergenti quelli con i bond più svalutati (ma a questo punto, probabilmente, anche più redditizi).

P.C. 28/02/2022

QUINTA REVISIONE:

Credo che SEPHIROTH, la mia 'Mappa' degli effetti dei tassi d'interesse sul rendimento di alcuni portafogli-tipo identici salvo la componente obbligazionaria, stia testimoniando a chi ne è interessato gli effetti di un rialzo record dei tassi d'interesse.

Mi auguro che, anche in futuro, possa rimanere utile ad indicare quanto può incidere il rischio tassi dell'obbligazionario sulle performance di portafoglio.

Facciamo subito delle osservazioni interessanti sull'attuale "stato" della durata finanziaria globale (che poi è quello a cui serve Sephiroth).

1- L'impatto del rialzo dei tassi sull'obbligazionario dei Paesi Emergenti è stato più forte che sull'Obbligazionario Investment Grade e quest'ultimo è stato più colpito dell'obbligazionario speculativo High Yield. Questo lega molto l'attuale situazione ad un timore non (ancora) su una prospettiva di recessione e di possibile fallimento delle imprese, ma sull'incertezza di specifici sistemi economici, laddove i Paesi meno forti vengono percepiti più pericolosi, anche più pericolosi di aziende problematiche di paesi più forti.

2- La criticità evidenziata sull'obbligazionario dei Paesi Emergenti è critica laddove la durata è lunga, quando si parla di un futuro ancora lontano, il che lega la criticità ad un'incertezza percepita sul futuro piuttosto che sul presente: notiamo che un portafoglio come NETZACH (Durata Tre - Emerging Markets Bonds) ha una performance identica a TIFARETH (Durata Tre - Investment Grande Bonds), addirittura CHESED (Durata Sei, EMB), si difende più di SEPHIRAH (Durata Sei - IGB). Ovviamente nessuno eguaglia il quasi -16% di performance di CHOCKMAH (Durata 10 - EMB) quando invece KHETER non raggiunge il -10% (Durata 9 - IGB) e addirittura BINAH (Durata 8 - High Yield Bonds) performa -4,39%.

Il prossimo appuntamento con la "Mappa della Durata Finanziaria" sarà a fine ottobre (questo mese ho tardato di qualche giorno la revisione causa ferie).

P.C. 02/07/2022

SESTA REVISIONE (2 ANNI):

E' tramite SEPHIROTH, una 'mappa' di 11 portafogli, tutti costruiti con asset allocation 15/85, ma diversificando la durata finanziaria ed il merito creditizio dell'85% di obbligazionario, che riusciamo a 'leggere' gli effetti dei rialzi dei tassi ed a capire in che fase di mercato ci troviamo:

Andiamo a "leggere" questa mappa ed a capire che cosa ci indica:

Descrivendo tramite questa mappa la storia di un bilanciamento 15% azionario e 85% obbligazionario dal ottobre 2020 ad oggi (2 anni), posso dedurre le seguenti informazioni:

1- In questi due anni l'esposizione ai tassi d'interesse è stata tossica, passando dai tassi negativi del 2020 al forte rialzo del 2022 solo i portafogli con 'duration' obbligazionaria minima, estremamente bassa, hanno riportato performance positive.

2- Sebbene salendo di 'livello' con le nostre "Sephiroth" (e quindi di duration) la performance peggiori, notiamo che il merito creditizio ha avuto la sua parte: PEGGIORARE la qualità del debito esponendosi a rischio societario è stato migliorativo (le obbligazioni High Yield a parità di condizioni si sono rivelate universalmente più redditizie), PEGGIORARE invece la qualità del debito esponendosi a rischio dei paesi meno maturi è stato se non neutrale peggiorativo (le obbligazioni Emergenti riportano alcune delle performance peggiori).

3- Gli elementi del punto 2 ci permettono di leggere dalla 'mappa fatta di portafogli' alcune verità del mondo reale e della storia recente: non siamo in un momento di crisi economica, ma di forte ripresa (altrimenti le società speculative sarebbero state prima pericolose e poi redditizie), questa però è controbilanciata da un forte rischio geopolitico e da una forte inflazione.

Ecco come dal 'microscopico' del portafoglio siamo passati al 'macroscopico'.

P.C. 29/10/2022

SETTIMA REVISIONE:

Ad ottobre del 2020, quando i tassi d'interesse erano ormai stati abbassati a livelli mai visti in quasi tutto il mondo, ho creato la mia 'Mappa della Durata Finanziaria'. Le SEPHIROTH nel mio Blog rappresentano 11 portafogli dalla quota azionaria identica, ma con una duration completamente diversa nell'obbligazionario.

La dimostrazione è quanto l'obbligazionario, sottoposto ad una 'tempesta' sui tassi d'interesse ampiamente prevedibile nel 2020, cronaca nel 2023, può sconvolgere completamente la natura di un portafoglio bilanciato.

Notiamo come l'incremento della durata finanziaria ha peggiorato drammaticamente i risultati dell'investimento. Rimangono in guadagno portafogli a livello zero di Duration come Malkuth (+4,7%), e a livello fino a due come Yesod (+2,82%) o Hod (+1,48%).

Tutti i portafogli con livello di Duration tre, siano essi Investment Grade come Tifareth (-2,8%), bond emergenti come Netzach (-1,41%) passano a negativo.

Ancora peggio salendo a livelli di Duration da quattro a sei, che vanno dal -2,17% di Geburah al -8,56% di Sephirah.

Questo esercizio non serve solo come prova di virtuosismo nella capacità di bilanciamento e costruzione dei portafogli, ma come spiegazione pratica di come si può "bilanciare" l'esposizione ai tassi di un portafoglio d'investimento in maniera piuttosto precisa.

Con gli ETF non c'è nessun bisogno di derivati, fondi flessibili o altri trucchi, che servono solo a vendere servizio a prezzo di care commissioni, basta saper lavorare con un pò di consapevolezza sulla natura degli asset assicurando un guadagno allo stesso portafoglio principalmente obbligazionario anche con un rialzo record dei tassi alle porte (Malkuth, +4,8%) oppure condannandolo a sprofondare (Chockmah, -20,34%). Ricordiamo che la stessa tecnica può essere utilizzata per 'guadagnare' durante una eventuale fase di ribasso dei tassi d'interesse.

P.C. 28/02/2023

Nessun commento:

Posta un commento